Nessun prodotto

SUPERBONUS 110%

Il Dl 34/2020, c.d. Decreto Rilancio, ha introdotto il nuovo Superbonus del 110% principalmente per gli interventi di efficientamento energetico (ecobonus) e miglioramento sismico (sismabonus).

In particolare, l'art. 119, “Incentivi per l'efficientamento energetico, sismabonus, fotovoltaico e colonnine di ricarica di veicoli elettrici” del decreto ha definito le regole per fruire del bonus edilizio potenziato al 110%.

Il Supebonus 110% consiste, quindi, in un'agevolazione fiscale che consente di detrarre dall'IRPEF il 110% delle spese sostenute per alcuni interventi edilizi su alcune tipologie di immobili

Il recupero delle somme avviene nei 5 anni successivi alla spesa, sotto forma di sconto Irpef.

Le spese devono essere sostenute dal 1°luglio 2020 al 31 dicembre 2021.

- Detrazione: 110%

- Spese: dal 1°luglio 2020 al 31 dicembre 2021

- Credito: 5 quote annuali

- Plus: cedibilità del credito / sconto in fattura

La novità rispetto alle agevolazioni precedenti è la possibilità di cessione del credito di imposta sia ad un terzo che direttamente alle imprese esecutrici dei lavori i quali a loro volta possono cedere questo credito ad altri.

Questo rende possibile accedere a questa agevolazione anche a chi non ha capienza fiscale (importo irpef insufficiente a coprire l'importo dei lavori)

Novità introdotte dalla legge di conversione Legge 77/2020 – Gazzetta Ufficiale del 18 luglio 2020, entrata in vigore lo stesso 18 luglio

- unità immobiliari all’interno di edifici plurifamiliari con accesso autonomo e funzionalmente indipendente - > in pratica sono equiparate a edifici unifamiliari

- Inserite caldaie a condensazione per la sostituzione del generatore in edifici unifamiliari (c1c)

- nuovi tetti di spesa per isolamento termico

- nuovi tetti di spesa per la sostituzione dei generatori

- agevolata la demolizione e ricostruzione per riqualificazione energetica

- estensione del beneficio alle seconde case (massimo 2 unità immobiliari)

- escluse le case di lusso, le ville e i castelli (categorie A/1, A/8 e A/9)

-

ecobonus esteso a edifici vincolati (codice beni culturali e regolamenti vari) senza necessità di interventi trainanti

- esteso sismabonus 110 a monitoraggio strutturale

- bonus per IACP esteso fino a giugno 2022

- bonus esteso a terzo settore (Onlus/ no profit)

- agevolata la ristrutturazione di spogliatoi di associazioni sportive e società dilettantistiche

Norme di riferimento

- Dpr380/2001 -testo unico edilizia -art. 3

- Legge 296/2006-legge finanziaria per il 2007 -commi da 344 a 347

- Dlgs 192/2005 -criteri generali su questioni energetiche

- Dl 63/2013 convertito legge 90/2013 -prestazione energetica nell'edilizia

- Dm 26 giugno 2015 -dm linee guida APE / dm requisiti minimi / dm relazione tecnica

- Dm 58/2017 -linee guida sismabonus

- Dlgs 222/2016 / dm 2 marzo 2017 -opere realizzabili in edilizia libera

- Dpr917/86 –Testo unico imposte sui redditi, art. 16 bis

- Dl 34/2020 e Legge 77/2020 di conversione (decreto rilancio)

I BENEFICIARI

Il Superbonus spetta a:

- condomìni

- persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni

- Istituti autonomi case popolari per interventi realizzati su immobili di loro proprietà o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica

- cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci

- terzo settore: associazioni no profit / Onlus

- associazioni e società sportive dilettantistiche

Agevolazione su 2 case al massimo

Le persone fisiche possono beneficiare delle detrazioni al 110% per gli interventi energetici (c1 e c2) realizzati su massimo 2 unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell’edificio

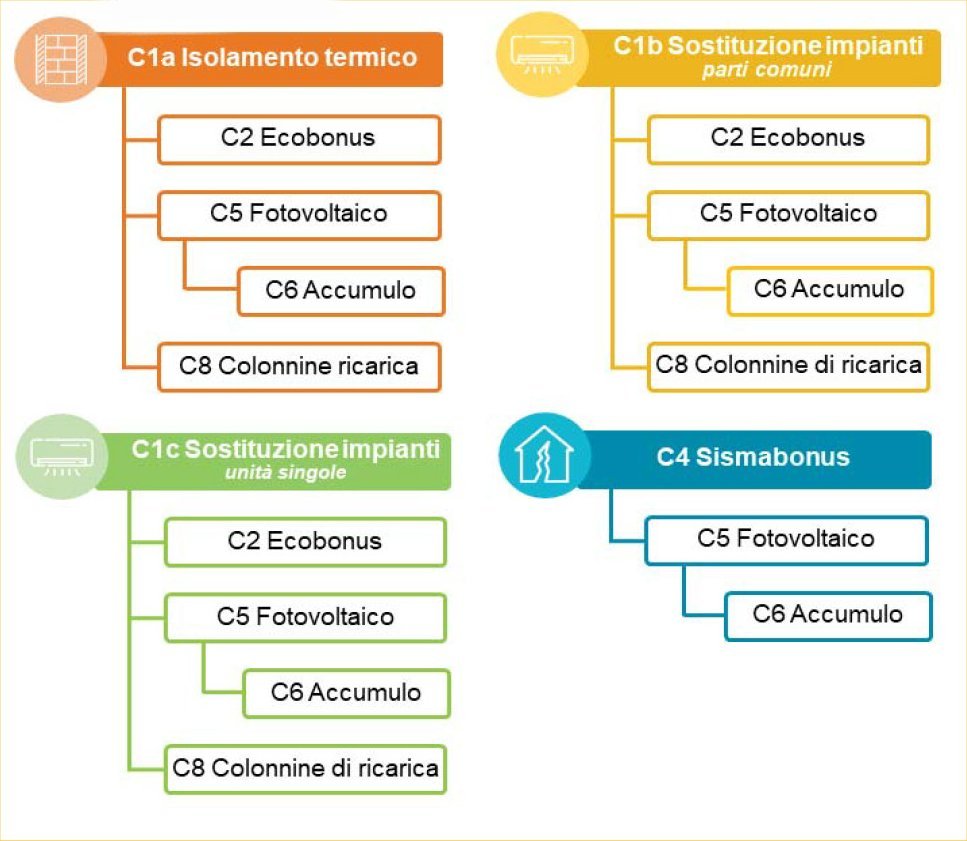

GERARCHIA DEGLI INTERVENTI

La gerarchia degli interventi è stata definita dall'art. 119 del D.L. 34/2020 convertito in Legge con la L.77/2020

Gli interventi sono nominati con la lettera "c" a significare "comma" e questo in riferimento proprio all'art.119 della Legge 77/2020; pertanto, per esempio, con C1a si è indicato l'intervento definito a Comma 1 lettera a dell'art.119 della Legge suddetta.

Gli interventi sono gerarchici, nel senso che quelli principali sono necessari per rendere possibile l'agevolazione, salvo che non siano realizzabili per ragioni di vincoli presenti sulla zona dove è situato l'immobile; gli interventi secondari possono essere realizzati solamente se è relaizzato quello principale sotto cui ricade. Per esempio l'intervento C8- Colonnine di ricarica può essere realizzato solamente nel caso che si sia realizzato l'isolamento termico o la sostituzione dell'impianto. Un intervento di miglioramento sismico, invece, non permette di realizzare l'intervento secondario C8-Colonnine di ricarica.

L'annuncio del Ministro Patuanelli del 6 agosto 2020

Agenzia delle Entrate

Modello per la comunicazione dell'opzione

Istruzioni per la compilazione